Por Juan Ramón Rallo

Juan Ramón Rallo es Director del Instituto Juan de Mariana (España) y columnista de ElCato.org. Juan Ramón obtuvo el tercer lugar en nuestro primer concurso de ensayos, Voces de Libertad 2008.

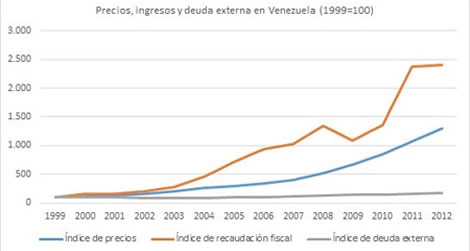

Venezuela constituye un problema para la llamada «Teoría Monetaria Moderna» (Modern Monetary Theory o MMT): esencialmente porque no pueden explicar qué ha sucedido con el valor del bolívar durante los últimos quince años. Entre 1999 y 2012, la inflación acumulada oficialmente en Venezuela ha sido del 1.200%. Una galopante cifra que algunos explicamos por el hundimiento de la demanda de la moneda derivada del enorme deterioro de su calidad (provocada no sólo, aunque también, por el aumento desproporcionado de su cantidad) y que los seguidores de la MMT atribuyen… no se sabe muy bien a qué.

En 2006, su pope intelectual, Randall Wray, escribía (en inglés) que: “La creencia de que las hiperinflaciones son el resultado de un gobierno que imprime demasiado dinero y de que está forzando al límite a la imprenta, sólo recoge el efecto pero no la causa del problema. La causa normalmente cabe hallarla en el colapso del sistema fiscal”. Dicho de otro modo, si la demanda fiscal del Estado por la divisa desaparece, la moneda fiat pierde todo su valor. Más recientemente, Wray ha ampliado el abanico de opciones para explicar la hiperinflación (en inglés): “La hiperinflación parece ser el resultado de unas circunstancias muy específicas como son la falta de voluntad o incapacidad del Estado para imponer y recolectar impuestos, una guerra civil o enormes cantidades de deuda extranjera denominada en divisa foránea”.

Bien, echémosle un vistazo a Venezuela: entre 1999 y 2012, la recaudación fiscal del país ha aumentado un 2.300%, casi el doble que la inflación; asimismo, las deudas externas del país han aumentado un 65% en ese mismo período, casi 20 veces menos que la inflación.

Es decir, la fiscalidad —el elemento que según los MMT tiende a moderar la inflación— ha aumentado mucho más que los precios, y la deuda externa —el elemento que según los MMT tiende a cebar la inflación— mucho menos. Por supuesto, si expresáramos la deuda extranjera en bolívares en lugar de en dólares, el aumento sería mucho más importante: pero no tiene mucho sentido explicar la depreciación de una moneda en función de la evolución de la deuda externa medida en esa moneda depreciada: la causa original que inicie la depreciación y la sostenga ha de ser otra.

Otra causa que la MMT, por conveniencia ideológica, prefiere ignorar: el valor de la moneda no brota de la ley, sino del mercado y cuando la ley se dedica deliberadamente a empeorar la calidad de la moneda, no conseguirá evitar que el mercado termine reflejándolo en su valor. Evidentemente, semejante interpretación no tiene cabida dentro de una teoría que, como la MMT, ha sido construida ad hoc para justificar el monopolio estatal de la moneda. Pero todo economista intelectualmente honesto debería darse cuenta de que algo falla.

Este artículo fue publicado originalmente en VLC News (España) el 27 de febrero de 2014.